������ҵ̬��չ���Ӱٻ��������г��������ꡢ�������ۡ��������ġ���Ʒר�����ٵ��Ź���ÿ��������Ӧ�ľ�ͷ����������ҵ̬������й���������������أ�

�������������Ԥ�⣬10��֮���й��ĸ��������ܶ��һ������Ϊ������������ȫ��ڶ��������г��������г��Ŀ��ٷ�չ��������֮��Ӧ��������ҵ��ƥ�䡣�й����÷�չ�IJ����⣬ֱ�ӵ����˶�������ҵ̬�����״̬���ٻ��ꡢ���ͳ��С������ꡢרҵ�ꡢר���ꡢ�������ġ��ۿ۵ꡢ�ִ��̵ꡢ�������۵ȶ�ҵ̬�������ܣ���Ŀǰ�����ж���һ��ҵ̬ռ���˾��������������������Ѱ�ҵ�������Ϊ���ѡ�

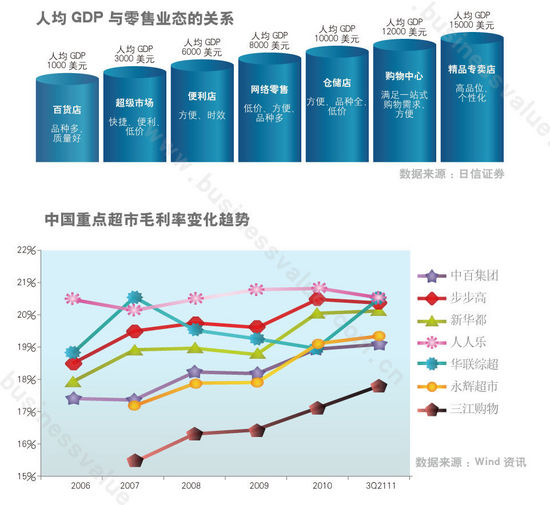

����������������ҵ̬�ķ�չ���̣��˾�GDPˮƽ������ҵ̬�ij���֮������ű�Ȼ����ϵ�������˾�GDP�ﵽ8000��Ԫ�Ժ��������ۡ��ִ����С��������ĵ�ҵ̬��ʼ���ٷ�չ�����չ��ʻ��һ�����֯���������ݣ�2010���й��˾�GDP�ﵽ4283��Ԫ���Ӹ�ʡ�������������������Ϻ������ڡ����ݵȷ�������˾�GDP���ѳ���1����Ԫ����Ӧ�ĸ������۴���ҵ̬Ҳ��չ�Ľ�Ϊ���졣

������ͳ�ٻ�ģʽ����ƿ�������жȹ���

�����й���ͳ�İٻ�ҵ��ʼ�����Ͱٻ�ҵת�䣬�ٻ���ҵ�г���ģҲһֱ�����Ƚ�������̬�ƣ�����ŷ���Ϣ��ѯ��ͳ�����ݣ�2010���й��ٻ���ҵ�г���ģ�ﵽ7231��Ԫ����ȥ5�긴������Ϊ12.7%��Ԥ��2015���й��ٻ�ҵ�г���ģ������10875Ԫ��δ��5�긴������Ϊ10.7%����������������ҵ�г��ķ��٣������ٻ���ҵ��ά���ȶ�������������ȴ�����������Ʒ�����ܶ����١�

�����ٻ�ҵ���۹�ģ���������ںܴ�̶�����������������������ɵġ���Ȼ��2005�꿪ʼ���ٻ�ҵ����������������ϳɳ���16.7%���ٶ����ӣ������Ӧ�ģ��ٻ�ҵͨ·�����Ҳ��20.6%������������š����ǣ��й�Ŀǰ6800��Ҿ���һ����ģ�İٻ��ŵ�������ȻԶԶ����������42000��ҡ����˾�ָ�꿴���й�ÿ�����˿�ƽ��ӵ��5.1�Ұٻ��ŵ꣬Զ����������128�ҡ��й�ÿ�����˿ڽ�5.5��ƽ�İٻ�Ӫҵ�����Զ�����������ձ���Ӣ���ȷ�����ҡ���ˣ��Աȹ��ⷢ����ҵİٻ���չ״�����Կ�����δ���й��ٻ�ҵ���г���չ�ռ���Ҫ������ҵ�ز��ķ�չ��

�����й��ٻ�ҵ̬��չ������һ������������ҵ���жȲ�����ȱ����ģ���ơ�����ŷ���Ϣ��ѯ�����ݣ�2010���й��ٻ�ǰ��ǿ���г��ݶ��Ϊ5.6%��ǰʮ��˾���г��ݶ��Ϊ13.3%��Զ����ŷ�������г����г����жȡ��ڷ���ǰ����ٻ���˾���г�ռ����Ϊ92.5%������ǰ������ռ��77.5%���г��ݶ�й��ٻ���ҵ���г����ж�����Щ������Ȳ����Զ��

������ͳ����ģʽ��ս���߳���

����������������������ҵ��������������ҵ��ֻ��ס������������У��������������й����������ܶ��й����ʳ���60����700��������߳��С���ˣ�����һ�߳��й��������������ڱ��͡��г��������漤�ҡ�Ͷ�ʳɱ�����Ӵ�����ص�Ӱ�죬Խ��Խ��Ŀ����̡������̰�Ŀ��ŵ��˶��ߺ����߳��У�������߳�����ȣ����߳��е��г��հ���

��������2011��ף��й���ҵ��������2795�ң�����һ�߳�����ӵ��821�ң�����ǿ���н�����һ�ߣ��ۼƿ�ҵ��752�ҹ������ġ�ֵ�ù�ע���ǣ����߳��й������ij����˱���ʽ�������ۼƿ�ҵ�����ﵽ544�ҡ�Ȼ��2003��֮ǰ�����߳��й������Ŀ�ҵ����Ϊ42�ң���֮��ȣ����߳���Ϊ415�ң�һ�߳���Ϊ218�ҡ�

��������������2004��2010�꣬�й����������������ڿ�ҵ�����ǿ��������Լ�Ͷ�ʶ�棬���õ��˿��ٵķ�չ����2003��֮ǰ��ȣ�һ������߳��е��������ֱ�Ϊ2.5����2.2���������߳��е������dz����ԣ�2004��2010���ڼ乺�������ۼƿ�ҵ������2003��֮ǰ��ҵ����11.8�����������߳��й��������������������Ӵ���һ���ϳ���ʱ���ڣ����߳��еĹ������ķ�չDZ�������г�������������Ŀ����ԡ�

��������ҵ̬��������

����ͬ�в�ͬ���������й�������ҵ��̬������ٻ���ȫ��ͬ����ҵ���жȽϸߣ�����10ǿ���۶�ռ�����ϳ������۶�ı����ﵽ60%��70%֮�䣬ֱ�ӵ�����ë���ʽ�Ϊ�ɹۣ��������������ơ����ǣ�������ҵȴ���������ʳ��о�ľ���ѹ�������й�������ӪЭ����������������ʳ���ռ�й����а�ǿ�ı����������������ʳ����ڲɹ�����Ӧ�����������鷽������ڱ������о߱����Ե����ơ�������ҵ����ھ�����ѧϰ����Щ�Ƚ�֮����Ϊ�˳ɰܵĹؼ���

�����������۷�չѸ��

����2011��11�����ɭ�������鱨��ƣ��й��Ķ��߳�������43�����ܷ��߱�ʾ������������Ϲ�����Ѱ����ʵ�ݵ���Ʒ��һ�߳�����������һ������ߴ�73��������������Զ���ڴ�ͳ������ҵ�������ٶȳ���Ŵ�ͳ������������ͳ������Ҳ����ˮ�������ۣ��Ե�������ķ�ʽ��������������

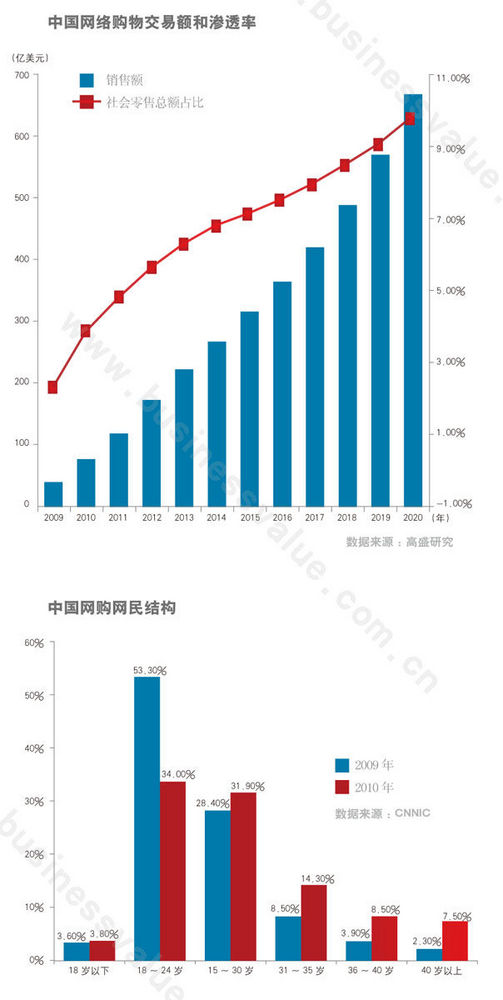

�����й����������������ܶ��е�ռ�Ƚ���2015����ϵ�ǰ�������Լ7%���ձ�ˮƽ����2020�꽫����9%���ҡ������й����������ܶ���������������Ϊ 10%��Ԥ�Ƶ���������г���ģ����2015��ﵽ3000����Ԫ���ң���2020���6400����Ԫ���ҡ�

���������������о�ķ�չ�ռ䡣�й����繺����ռ���˿ڵ�8%��������Ϊ50%������Ϊ58%�����й����������ʴ�2010���34%����2015���62%��2020���79%���й����繺����Ⱥ�ı�������δ��10��ﵽ�������ˮƽ����2010���34%������2015���48%��2020���60%���������δ��������7���������繺��������ڵ�10����

������CNNIC����������������������Ⱥ������ɳ���18��24������ε�Ⱥ��ռ�����ͣ���25��֮�������ν��������ӣ����������������Ѿ���ʼ��ȫ��չ���Ӿ�������ָ����������������3000��5000Ԫ��Ⱥ��ռ�ȴﵽ��20%�������е����������Ⱥ���ռ��Ҳ����������

�������Ǵӹ���B2C�г��ݶ����������繺����ҵ�г����жȽ�ǿ�������ż��������֡��������Ա��̳����ڣ�����B2C���г��ݶ��У������̳���37.8%ңң���ȡ�B2C��ҵ���жȷֳ��������ƣ�һ����ƽ̨��B2C��վ���ж����ӣ���һ���洹ֱ��B2C��վ���γ�һ���̶ȵij�β����˵����ֱ��B2CֻҪרע���Լ���������Ȼ���нϿ�������ͽϺõķ�չ�ռ䡣

������ũ���Խӡ��µ���ҵ̬���ʳ���

����2008��12�£�����ũҵ�������·������ڿ�չũ���Խ��Ե㹤����֪ͨ�����ƽ��ʻ�ũ��Ʒ������+���ء�����ͨģʽ������������������ֱ�����ʻ�ũ��Ʒ���ص�ũ��רҵ����������Խӡ����н�����ȡ��ũó�г���Ϊ�й�����������ͨ�;�Ӫ����������������Ӫ�Ĵ���ҵ̬Ҳ����Чͻ���й����е���ͨ���ơ�

�������й�������ҵĿǰ�IJɹ�����������42%������������ҵ�������г�Ϊ��Ҫ�ɹ�������16%����ҵ�Թ̶�����Ϊ��Ҫ�ɹ�������42%����ҵ���������������ɹ��ı����൱��δ��������ʵ�֡�ũ���Խӡ�֮��ר�ŵ����ʳ��в�ʧΪһ�ֺõ�ģʽ���Ӵ���г�DZ��ʹ�����ʳ��б���Ϊ��������һ��Ҳ��Ϊ����

�����������ʳ��з�չ������Ҫ��Լ����������������ķ�չ���й�������ӪЭ��ĵ�����������ڳ����ڵ�����⡢�������䡢���¼ӹ����������۷��涼���ڽϵ�ˮƽ���Ե�������Ϊ����������س���Ͷ��ɱ��ϴ�Ŀǰ������ҵ����������������������Դ���ҹ������������װ������ȱ�������³�����ռ���˳���������0.3%�����Ҵ�����DZȽϼ�ª�ĸ�װ������·��س���ռȫ����·�����г�����2%����������Ʒ����ͨ��ʽ���ڡ���ͷ�䡢�м�ϡ���״����80%��90%���ҵ�ˮ�����߲ˡ����⡢ˮ��Ʒ��������ͨ�������䣩��

�������ǿ��Կ��������й������ھ��õķ�չ�������ҵ���ν��Ϧ��ҵ̬������˵���л��������в����������������ӻ��DZȽ����Եģ���ͳ����ҵ̬Ӧ����Ŀ��ת�����߳��У������������ʳ�����������Ͷ�ʵ��������� |

|

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������