�ڶ�ʮ����.

Ԥ�С�ƽ̨��Ŀ��������Ŀ��ת�������Ԥ����Ŀ�����о��Σ�������涨��ֱ�Ӽ����з�֧��-���û�֧���ġ�����ʵ����Ԥ����ĿҲ����ת��Ϊƽ̨��Ŀ���߾��忪����Ŀ�Ŀ��ܡ�Ϊ�˸���ƽ����ʵ��ӳƽ̨��Ŀ�Ϳ�����Ŀ����ʵ�ɱ�������Ӧ��������һ����Ŀ��ת���Ŀ��ӡ�

ƽ̨��Ŀ�������Ϊһ�����߶���ͻ��������з�Ͷ�룬Ҳ������Ϊ�����з���Ŀ�������������ƽ̨������������linux��Android����������ƽ̨��������з���Ŀ���״���ĸ�����ƽ̨�ϣ���Ҫ�����г��������ѡ�����ݾ���ϵͳ���IJ�Ʒ�Ľ��뿪������Ҫ���ܶ�ǰ�õ��з�Ͷ�롣����������ͻ�+��Ʒ���з���Ŀ����ʱ����Ҫ��̯ƽ̨��Ŀ�Ŀ���֧�����������ʱ�����Բ���ƽ̨��Ŀ�����ͻ�+��Ʒ��Ŀ��ת����Ҳ���Բ����ڲ���������ʵ������̨����ȡ���á�

�����忪����Ŀ��һЩ����ģ�飨����Ӳ�����������������Ա�������Ŀ���ã�Ҳ���ԴӾ��忪����Ŀ���������ƽ̨��Ŀ����תΪ������ƽ̨��Ŀ�����������з���Ŀ����ת�ƻ����ڲ���������Ȼ��Ҳ����ֱ�ӴӾ��忪����Ŀ������������Ŀ���н��㣬�����ܸ�ֱ��������Ŀ�����档

��֮�����Dz����ڻ����Ĺ涨���ڲ�Υ�������ԭ���ǰ���£����ԶԲ�ͬ�з�����֮��ķ�������г��Ƽۺͽ��㡣���ֽ��㲻�ᵼ�µ��ھ�Ӫҵ�������仯������ijƽ̨��Ŀ���½�������10��Ԫ�����������Ʒ��̯���з�����Ҳ��10��Ԫ���ڲ���������ͷ�̯��������ƽ��ġ�

��Щ�˵�����Ŀ�����ѷ��ý�ת�ɸ������ڹ�˾�ڲ�Ҳ���Բ��������۵ķ�ʽ��һ����˵���ն��������ԭ��ֻҪ������Ŀ��ƽ̨����Ϳ��Լ�����̯����Ŀ���÷�̯���˸����Ǹ���Ŀ�������Կͻ�+��Ʒ���з���Ŀ�������̯��Ϊ�ޣ����������۵��·��з�����ֱ�ӷ�̯�����¶�Ӧ�ͻ��IJ�Ʒ������ϸ���ɡ�

�ڶ�ʮ����.

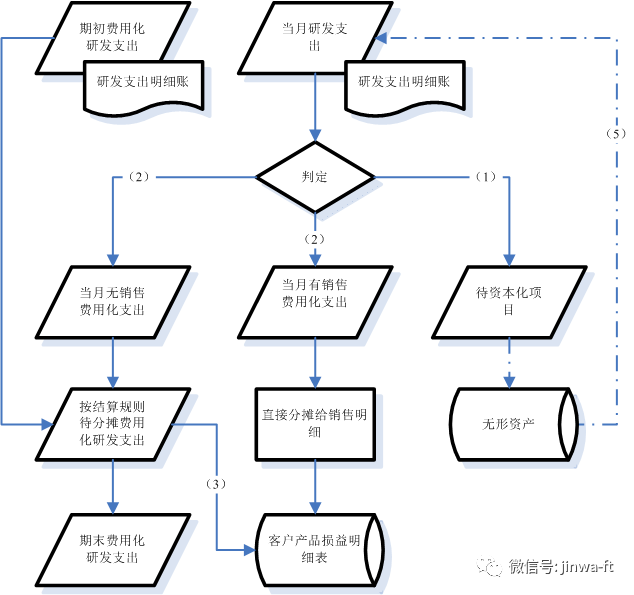

�з��ѷ�̯��������ϸ����˼·һ���з�֧���������

�з�֧�������Ƿ��ʱ�����Ϊ�����û�֧�����ʱ���֧�������û�֧����Ҫ��̯������������ϸ�������ʱ���֧���ڡ�����֧������ʾ������̯��������ϸ�������������Ŀ���֧��ת�����ʲ���ͨ�������ʲ�̯�����뵱�µ��з�֧����

���û��з�֧����Ϊ��������������Ŀ��Ͷ�루�ͻ�+��Ʒ��Ŀ��Ӧ���������ۼ�¼�������������������δ���з���Ŀ��

δ���з���Ŀ������Ԥ����Ŀ��ƽ̨��Ŀ���ͻ�+��Ʒ��

�����з�֧����ת����ͼ

��������ͼ�еļ����������裺

��1�����ʱ���֧��ת�뿪��֧����

��2�������������۵�ֱ���з�Ͷ�룬������Ŀ��ֱ�ӷ�̯������������ϸ��

��3�������������۵��з�Ͷ�밴��Ŀ�鼯�����ڳ�����̯��Ŀ���úϲ�����ɵ��´���̯���û��з�֧�������ս�����������۵���Ŀ��ת��Ӧ���з�֧�������������ڳ����û��з�֧��+���������۷��û��з�֧��-����ת��=��ĩ���û��з�֧����

��4������Ŀ֮��Ľ�ת��ת����ת������ͬ����Ӱ�����棬ֻ�����з�֧�������������ּ��ɣ�����ͼ������֡�

��5�����ʱ����з�֧������������ת�������ʲ������������ʲ�̯���취���뵱�¾�����û��з���Ŀ��

�����з�֧����Ӱ���������

���ط��û��з�֧���������������Ϊ��ֱ�ӷ�̯��������ϸ���з�֧������Ҫ�����е��з�֧����

ǰ����Ҫ��̯�ķ��û��з�֧�����з���Ŀת�����+��̯��������ϸ���з�֧��=0

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������